자료집 다운로드

발표 1. 은퇴를 향한 긴 여정: 자영업을 고려한 노동공급 및 은퇴의 동태적 구조모형 연구

발표자: 오태희 교수 (인천대학교 경제학과)

논문: A Long Journey Toward Retirement: A Dynamic Structural Model of Labour Supply and Retirement with Self-Employment게재: Journal of Labor Economics — 2022년 12월 투고, 3차 심사 거쳐 2026년 5월 2일 Accept

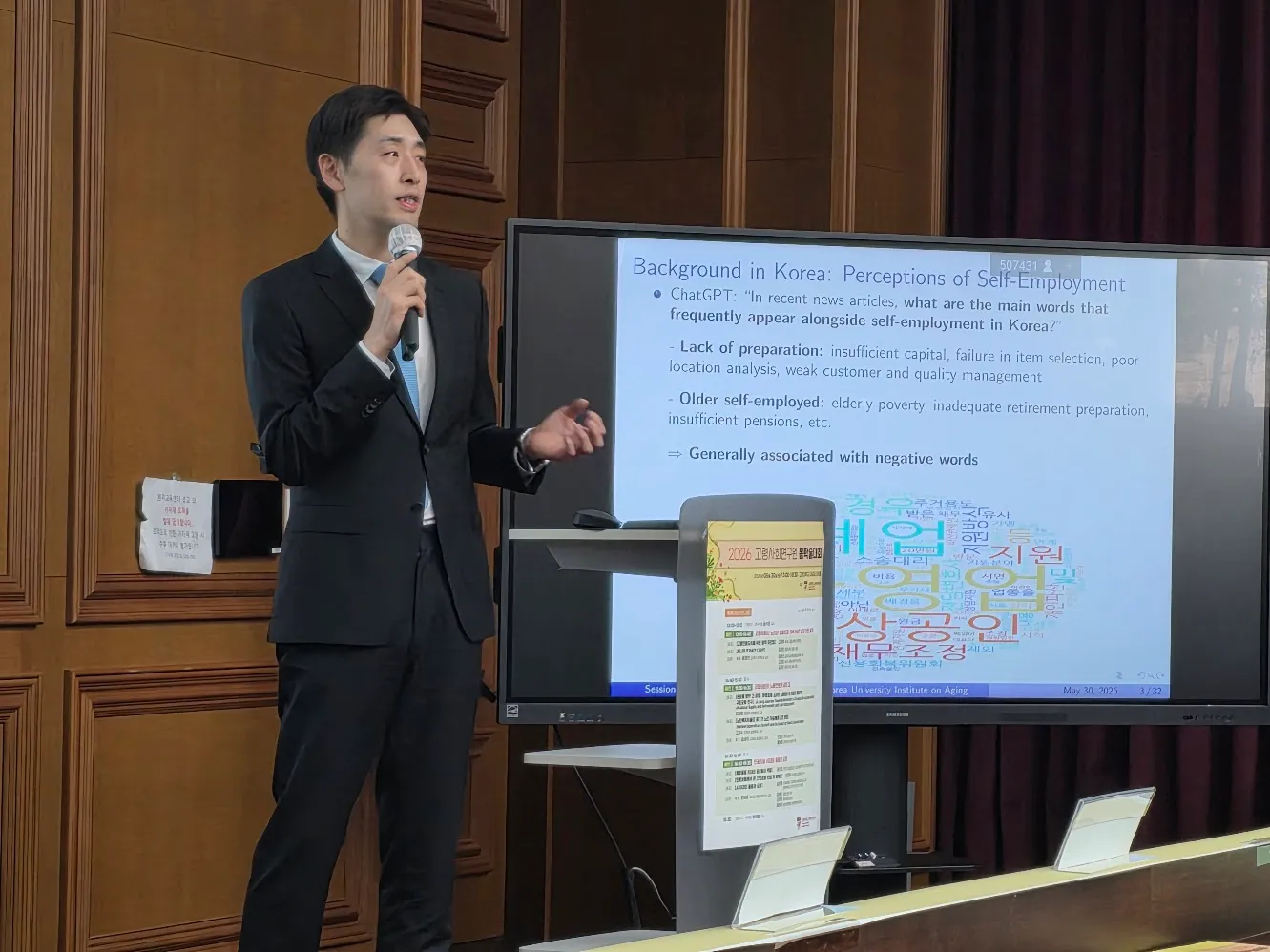

연구 배경: 자영업자에 대한 오해와 실제

일반적 인식 (ChatGPT 워드클라우드 분석)

자영업 관련 기사에서 빈출 단어는 크게 두 카테고리로 부정적 이미지 일색:

•

준비 부족: 자본 부족, 아이템 선정 실패, 입지 분석 실패

•

고령 자영업자: 빈곤, 은퇴 준비 부족, 연금 부족

실제 데이터 (KLIPS·KLoSA)

구분 | 30~54세(KLIPS) PE | SE | 50~79세(KLoSA) PE | SE |

비중(%) | 78.8 | 21.2 | 56.3 | 43.7 |

노동소득(만원) | 5,528 | 6,163 | 2,223 | 2,490 |

자산(만원) | 20,098 | 22,305 | 15,487 | 19,740 |

주당 근로시간 | 44.4 | 50.0 | 41.2 | 46.4 |

→ 자영업자는 임금근로자보다 평균 소득·자산 모두 높고 근로시간도 길다 (단, 개인 간 분산이 매우 큼)

주목할 특징: 고령일수록 자영업자 비율 급증 (50대 중반 21% → 70대 후반 43%)

왜 자영업을 따로 분석해야 하는가

기존 은퇴 연구의 문제점

•

자영업자를 아예 표본에서 제외하거나

•

자영업을 임금근로와 동일하게 취급 (근로 vs 비근로로만 구분)

•

자영업의 고유한 특성이 반영되지 않으면 분석 결과가 왜곡됨

정책 관련성 (한국에 직접 적용 가능)

연금 기여율을 높일 때 임금근로자와 자영업자는 명목상 동일한 세율에 직면하지만:

•

임금근로자: 고용주가 절반 부담 → 실효세율 4.5%

•

자영업자: 전액 본인 부담 → 실효세율 9% (2배)

따라서 동일한 정책도 자영업자에게 실질적 충격이 훨씬 크고, 자영업자를 명시적으로 고려하지 않으면 정책 효과 추정이 왜곡됨

3가지 핵심 실증 패턴

패턴 1: 자영업은 은퇴를 늦추는 브리지 역할

•

임금근로자: 62세부터 LFP(노동시장 참가율)가 급격히 하락 (83% at 56세 → 11% at 79세)

•

자영업자: 56세 13% → 79세 4%로 완만하게 감소

•

단, 자영업 비율이 안정적으로 유지되는 이면에는 연간 2~3%의 신규 진입과 이탈이 동시에 발생 중 → 정적인 현상이 아님

패턴 2: 커리어 전환이 선택적으로 발생

이전 → 이후 | 시간당 임금 | 자산 |

자영업 유지 | 높음 | 높음 |

자영업 → 임금근로 | 낮음 | 낮음 |

자영업 → 은퇴 | 임금 높음* | 자산 낮음 |

임금근로 → 자영업 | 높음 | 높음 |

•

고령화 효과 제거 후에는 자영업 유지자가 더 우월

→ 경제적으로 잘 되고 있는 사람이 자영업에 머물고, 임금근로에서 자영업으로도 고소득자가 이동

패턴 3: 은퇴 전 근로시간 조정 방식이 다름

•

임금근로자: 은퇴 직전에도 근로시간 변화가 거의 없음

•

자영업자: 은퇴를 앞두고 근로시간을 점진적으로 줄임 → 유연한 스케줄 조정이 가능하기 때문

모형 설계: 동태적 구조 모형

기본 구조

•

French(2005) 모형 확장

•

분석 단위: 기혼 남성 고령 근로자 (56~100세)

•

매 기간 선택: 취업 유형(임금근로/자영업/은퇴) + 사회보장급여 신청 + 저축 + 근로시간

•

불확실성: 건강 충격, 의료비, 임금 충격, 배우자 근로 상태

자영업 도입 핵심: 베이지안 학습 메커니즘

•

자신의 임금근로 능력은 알지만 자영업 능력은 불확실

•

자영업 진입 후 수익을 관찰하면서 자신의 능력을 점점 파악

•

수익 = 능력 + 운(noise) → 경험이 쌓일수록 능력 추정치 수렴

•

낙관적 기대로 진입 → 운영 중 실력 부족 파악 → 이탈하는 패턴 설명

추정 방법: Method of Simulated Moments (MSM), 200개 moment condition 사용

데이터: 미국 HRS(Health and Retirement Study), 1992~2018, 최종 샘플 6,870명 기혼 부부, 54,259 person-wave 관측치

주요 분석 결과

결과 1: 자영업을 제외하면 노동공급 왜곡

자영업 선택을 불허하는 반사실적 모형 추정 결과:

•

평균 노동시장 참가율 1.2%p 과소 추정 (스크립트 기준) / 6.2%p 과소 추정 (슬라이드 기준)

•

자영업의 고유 특성과 선별적 진입·이탈 무시 시 노동동학 왜곡됨

결과 2: 노동공급 탄력성

Frisch 탄력성 (일시적 임금 충격)

연령 | 탄력성 | 주요 margin |

60세 | 0.88 | 주로 intensive margin(근로시간 증가) |

70세 | 2.00 | 탄력성이 크게 상승 |

→ 나이 들수록 임금 변화에 더 민감하게 반응, 주로 근로시간으로 조정

Marshallian 탄력성 (영구적 임금 변화)

•

60세 기준 집계 탄력성 0.39 (집중: 0.23, 확장: 0.16)

•

Frisch보다 낮음, 대신 intensive와 extensive margin이 모두 중요한 역할

•

이 탄력성은 정책 효과 및 후생손실 측정에 핵심 지표

부문별 차이:

•

임금근로 단독 임금 충격: aggregate MELS = 0.17

•

자영업 단독 임금 충격: aggregate MELS = 0.22

•

두 부문 동시: aggregate MELS = 0.37

결과 3: 연금 정책 카운터팩추얼 실험

실험 1: 연금 기여율 25% 인하 (62세 또는 70세부터 적용)

시나리오 | LFP 변화 | SE 비율 변화 | 세수 효과 |

62세부터 적용 | +1.13%p | SE +2.19%p, PE -1.06%p | 세수 감소 (노동공급 증가로 일부 상쇄되나 역부족) |

70세부터 적용 | +2.83%p | SE +3.94%p, PE -1.10%p | 재정 충격 상대적으로 작음 |

실험 2: Earnings Cap 제거 (현재 月 640만 원 이상 소득에 연금 미부과 → 상한 철폐)

•

LFP +0.96%p 증가 (증세에도 불구하고)

•

SE 비율 +1.64%p 증가, PE 비율 -0.69%p 감소 → 자영업으로 구성 변화

•

세수 +15.9% 증가 (행동 변화 반영, 순수 세율 인상 시 +17.8% 대비 낮음)

•

핵심 원인: 자영업자의 실효세율이 임금근로자의 2배 → 고소득 자영업자는 소득 은폐 등으로 회피 → 세수 증가 제한

두 정책의 공통 발견: 모두 LFP를 높이고, 자영업 비율을 높이는 방향으로 구성 변화 유발

실험 3: 자영업자 창업 대출 지원 (3만 달러, 10년 상환, 시장금리 4%)

시나리오 | LFP | SE | 자산 | 자영업 능력 |

58세부터 지원 | +0.15%p | +3.48%p | 증가 | 98.30 (낮은 능력자 진입 일부) |

66세부터 지원 | +0.03%p | +0.97%p | 소폭 증가 | 99.87 |

•

58세 지원이 훨씬 효과적: 유동성 제약이 강한 저자산층에게 더 크게 작용

•

나이가 들수록 자산이 쌓여 유동성 제약이 완화 → 대출 효과 감소

•

재정 중립적 (세수에 미치는 영향 미미)

결론

자영업은 고령자의 노동시장 참여를 연장하는 핵심 브리지 역할을 하며, 이를 독립적인 커리어 선택지로 명시적으로 모형화해야 정책 효과를 올바르게 평가할 수 있음. 연금 개혁 시 임금근로자와 자영업자의 실효 세율 차이 및 구성 변화를 반드시 함께 고려해야 한다.

발표 2. 노인복지지출의 증가가 노인 자살률에 미친 영향

발표자: 고창수 교수 (인하대학교 경제학과)

공동연구: 이화웅 교수 (건국대학교 경제학과)

논문 상태: 진행 중 (미완성), 조세연구원 재직 시 시작

연구 배경

한국 노인 자살률의 두 가지 사실

1.

한국은 OECD 최고 수준의 자살률 — 특히 노인, 그 중 80세 이상 남성이 가장 심각 (10만 명당 118명, 2013년 기준 65세 이상 63.98명)

2.

2010~2011년 정점을 찍은 후 약 10년간 지속 감소 — 같은 기간 OECD 다른 국가 대비 한국의 감소폭이 상대적으로 두드러짐

의문: 이 감소에 2010년대 급격히 확대된 노인복지 예산(특히 기초연금)이 인과적으로 기여했는가?

기초연금 제도 연혁

시기 | 제도명 | 월 급여액 | 비고 |

2008년 | 경로연금 | 84,000원 | 대상자 소수 |

2008~2014 | 기초노령연금 | 점진적 인상 | |

2014년 7월 | 기초연금 전환 | 20만원 → 25만원 (점프 1) | |

2018년 9월 | 25만원 → 30만원 (점프 2) | ||

현재 | 약 40만원 수준 |

→ 분석 기간(2013~2019)에 두 번의 실질적 급등 발생. 이 시기 노인복지 예산은 1인당 145만 5천 원 증가

방법론: 인과관계 추정 전략

핵심 과제: 내생성 문제

노인복지 예산은 내생적 변수 — 지역 경제가 나쁘면 복지 수요도 늘고 자살률도 오를 수 있음. 그냥 회귀분석하면 인과관계 왜곡

접근법: 시군구 단위 Treatment Intensity 이중차분(DiD) + 도구변수(IV)

핵심 아이디어: 지역별 수급률 차이 활용

기초연금은 전국 동일한 급여액이지만, 지역마다 수급률이 크게 다름:

•

서울 서초구: 65세 이상 중 수급자 약 25%

•

전남 완도군: 65세 이상 중 수급자 약 93%

→ 똑같이 5만 원 올려도 완도군에는 충격이 훨씬 크고 서초구에는 작음. 이 차이를 이용해 인과관계 식별

도구변수 구성

내생성을 피하기 위해 예측된 기초연금 예산을 IV로 사용:

•

2008년 시점 인구 구조 (인구 이동·사망 없다고 가정)

•

2012년 기초연금 수급률 (분석 기간 이전 정보)

•

실제 중앙정부 설정 급여액

→ 세 가지를 곱하여 지역별 '이 정도는 필요했을 예산'을 추정. 분석 기간 중 발생한 지역 이벤트(조선업 붕괴 등)의 영향을 차단

장기 차분 모형 채택 이유: 기초연금 급등은 1년씩 일어나는 변화가 아니라 간헐적으로 발생 → 고정 효과(FE) 보다 장기 차분(6년 변화)이 적합

주요 결과

핵심 추정치

1인당 노인복지 예산 100만 원 증가 시 → 10만 명당 자살률 31.75명 감소

이를 실제 변화에 적용하면:

•

분석 기간 예산 증가분: 145.5만 원

•

추정된 자살률 감소: 약 46명/10만 명

•

실제 자살률 감소(65세 이상): 약 19명 → 80세 이상: 약 26명

•

결론: 이 기간 노인 자살률 감소의 약 74%를 복지 예산 증가로 설명 가능

이질성 분석 (누구에게 효과가 집중됐나)

집단 | 효과 | 해석 |

남성 | 강함 | 자살 원인 설문에서 남성은 '경제적 이유' 응답 많음 |

80세 이상 | 집중 | 65~79세보다 경제적으로 더 취약, 기초연금 의존도 높음 |

독거노인 | 강함 | 경제적 취약 + 사회적 고립 더 심함 |

도시 거주 | 강함 | 예상 외. 농촌보다 도시에서 효과 큼 |

도시에서 효과가 강한 이유 (연구팀 해석):

•

도시에는 돈이 생겼을 때 쓸 곳(의료기관, 사회활동 장소, 사람 만날 기회)이 많음

•

농촌은 어차피 마을 커뮤니티 네트워크가 있어 고립 수준이 낮을 수 있음

•

또한 농촌 자살률의 배경에는 그라목손(농약) 접근성 문제가 있는데, 이번 효과가 도시에 집중된 것은 그라목손 금지 효과가 아님을 간접 증명

메커니즘 분석: 왜 기초연금 확대가 자살률을 낮췄나

유력 가설: Permanent Income 효과

기초연금은 한 번 주고 끝이 아닌 법에 의해 보장된 지속적 소득:

•

법 개정 없이는 없어지지 않음 → 어르신 입장에서 "남은 생애 동안 매달 들어올 소득"으로 인식

•

단순 용돈이 아닌 불확실성이 제거된 확정적 인컴 스트림

소비·노동·사회활동 분석 (지역 단위 DiD)

항목 | 방향 | 해석 |

공적 이전소득 | 증가 | 기초연금 자체 |

사적 이전소득 (자녀 용돈) | 감소 | 자녀 부담 일부 줄어듦 |

전체 소득 | 증가 | 기초연금 효과가 지배적 |

노동 소득 | 감소 | 너무 힘든 일에서 자발적 이탈 가능 |

소비 지출 | 증가 | 핵심 — 노동 줄었는데 소비 늘음 |

의료비 | 증가 (중요) | 미충족 의료 욕구 감소와 일치 |

교통비 | 증가 | 밖에 나가서 활동 증가 |

사회활동 분석 (Community Health Survey)

기초연금 확대(2014년) 후 65세 이상 집단:

•

미충족 의료 욕구 감소 (돈 없어서 병원 못 갔던 경험)

•

종교 활동, 사회모임, 여가활동, 자원봉사 모두 증가

•

가족·이웃·친구 접촉 빈도 증가

주목: 우울감에는 영향 미치지 않음

•

스트레스는 감소했으나 우울감 지표는 유의한 변화 없음

•

자살과 우울증이 반드시 선형 관계는 아닐 수 있음 → 연구팀 추가 고민 중

강건성 검정

1.

위약 검정 1: 종속변수를 2010~2013년 자살률 변화로 교체 → 유의하지 않음 ✓

2.

위약 검정 2: 기초연금 비대상 연령층(55~64세)의 자살률로 검정 → 유의하지 않음 ✓

3.

사망 원인 대체: 심혈관, 뇌혈관, 폐렴, 교통사고, 범죄살해 등 소득과 관련 없는 사인 검정 → 유의하지 않음 ✓ (노인복지예산이 전반적 사망률 감소를 잡은 게 아님을 증명)

결론

2013~2019년 한국의 기초연금을 중심으로 한 노인복지 예산의 급격한 확대는 노인 자살률 감소에 인과적으로 유의미한 기여를 했다. 이 기간 자살률 감소의 약 74%가 복지 예산 증가로 설명된다. 효과의 핵심 경로는 확정적·지속적 소득 증가 → 소비(특히 의료·사회활동) 증가 → 스트레스 감소 → 자살률 감소로 추정된다.